Como es bien conocido, Rusia es una de las potencias energéticas más grandes del mundo. Posee la mayor reserva de gas del planeta, y de las más importantes de carbón y petróleo. En el mundo actual, la tenencia de recursos naturales vitales, como el caso de los energéticos, puede convertirse en una ventaja estructural para poder obtener y ejercer poder en el escenario internacional, y el Kremlin es conciente de ello.

Tras la llegada del gobierno de Vladimir Putin en el año 2000, uno de los intereses nacionales más significativos fue la recuperación de la participación estatal en el mercado energético, y la evolución de Gazprom demuestra claramente esta voluntad. Si bien posee activos privados, la mayor empresa gasífera del mundo es esencialmente controlada por el estado ruso. La relevancia internacional de Gazprom se explica por ser la empresa encargada de transportar gas al mercado europeo, a través de un complejo sistema de gasoductos. Países como Finlandia, Austria, Estonia, Letonia, Lituania o Alemania son los principales clientes de este sistema.

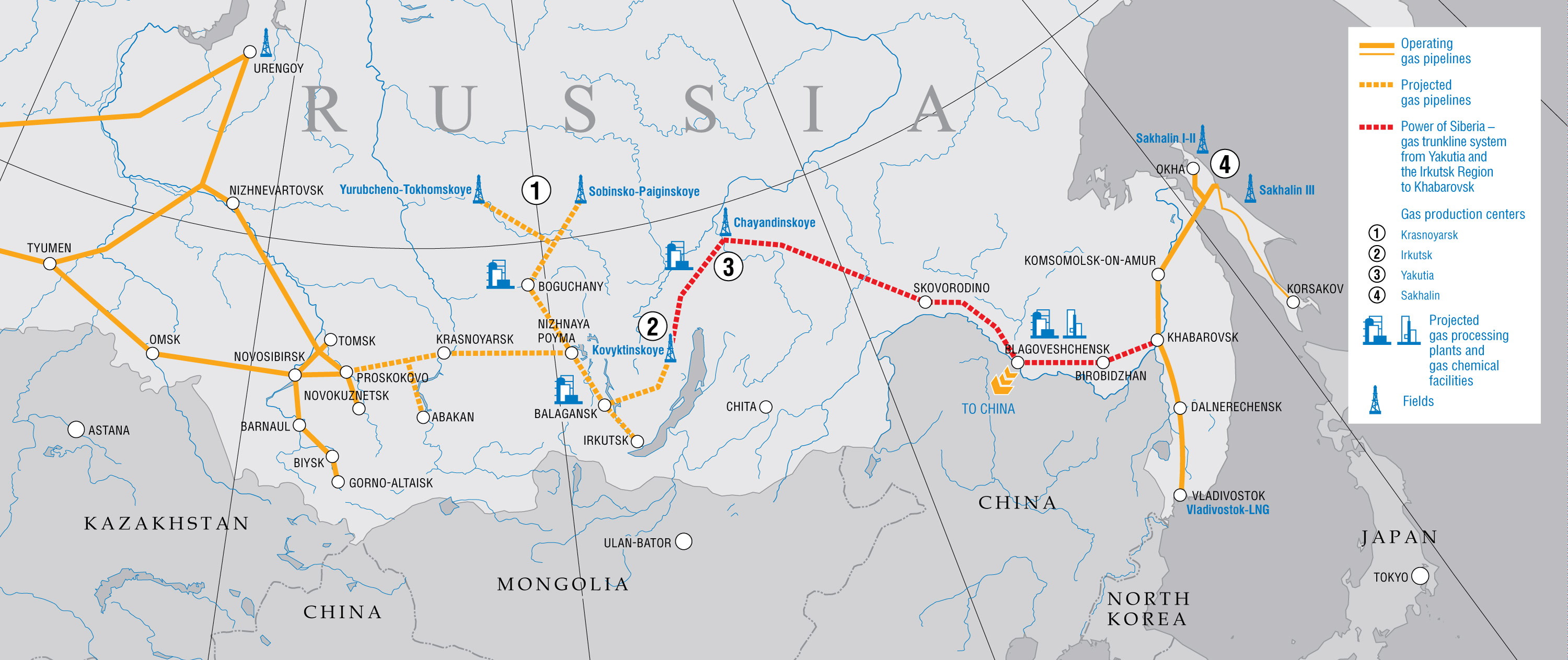

Rusia se ha encargado de ampliar y diversificar sus vinculaciones internacionales, principalmente en clave energética. Rusia ha desplazado a Arabia Saudita como principal proveedor de petróleo del mercado chino.

Otro aspecto que resalta el interés del Kremlin en el control de los recursos energéticos se puede observar en el tratamiento del caso Yukos. Se trataba de la empresa petrolera más fuerte del país. Por 2003, ya con Putin en el poder, se acuso a los altos directivos por fraude, lo que llevó a la quiebra financiera del gigante petrolero. Sus activos fueron adquiridos por la principal empresa estatal rusa, Rosneft.

Esta estrategia posee un correlato internacional. Rusia entiende que la posesión de recursos energéticos a tal magnitud resulta un arma para la concreción de sus intereses en el espacio internacional y no duda en desplegar una “diplomacia energética” ante situaciones que pueden presentar una amenaza directa a su poderío.

La relación con la Unión Europea demuestra el ejercicio de esta diplomacia, por medio de presiones o cortes energéticos. Los ejemplos de las crisis del gas en Ucrania (2006-2008 y 2009) engloban dos claras intenciones: por un lado, la mala relación con el gobierno de la Revolución Naranja en Ucrania se tradujo en la quita de los beneficios y subvenciones en el precio de venta, por tratarse de un país de tránsito. Asimismo, el reclamo de una deuda preexistente, sirvió a Rusia como justificación por el corte del suministro. Por otro lado, se trataba de un claro mensaje a la UE: Rusia no aceptaría la injerencia occidental en el vecindario cercano, sobre todo, en los países más importantes herederos de la URSS. Esta misma idea se replica en la actualidad, tras la crisis de Crimea y la situación de inestabilidad en el escenario de Ucrania del Este. La serie de sanciones que se desplegaron contra el Kremlin por el accionar en su vecino país, se aplacaron debido a la presión que gobiernos como el alemán o francés podrían sufrir si Rusia corta el suministro. Es por ello, que la dependencia europea es una carta que el “oso ruso” despliega ante cualquier actitud de hostilidad o cuestionamientos de Occidente.

En similar sintonía, Rusia se ha encargado de ampliar y diversificar sus vinculaciones internacionales, principalmente en clave energética. Rusia ha desplazado a Arabia Saudita como principal proveedor de petróleo del mercado chino. China ha exportado una cifra record de 3,92 millones de toneladas métricas de petróleo ruso, en parte basado a los precios favorables del acuerdo, así como la posibilidad de efectuar el comercio con sus monedas nacionales, desplazando el uso del dólar norteamericano como moneda de transacción. Asimismo, estos contactos económicos favorecen el escenario de entendimiento político, sobretodo considerando el lugar trascendental que poseen ambas potencias en la dirección de las finanzas internacionales, la paz y la seguridad, o la creación de normativas en múltiples temáticas.

Desde otra óptica, el acercamiento de Rusia a la región latinoamericana también busca concretar la voluntad de diversificar los lazos económicos y políticos. En la relación con Venezuela, se puede destacar que el Gazprombank y la petrolera estatal venezolana PDVSA mantienen una estrecha colaboración que ha permitido incrementar la producción de crudo en la región occidental del país latinoamericano. Asimismo, la relación con Brasil se ha intensificado, a partir de proyectos de infraestructura, hasta la búsqueda de modelos de cooperación en esferas técnico-militares, tecnologías informáticas, ingeniería espacial, entre otros. También, Rosneft ha declarado su intención de participar en proyectos conjuntos con el gobierno ecuatoriano basados en la exploración y explotación petrolera. Finalmente, la firma de acuerdos de asociación estratégica entre Rusia y Argentina, poseen un interés en desarrollar temáticas variadas, entre ellos el estrechamiento de lazos económicos.

Estos ejemplos, entre los múltiples que encontramos en el escenario latinoamericano, evidencian el proyecto internacional ruso. A partir de la premisa de que se trata de economías principalmente complementarias, la influencia rusa se puede desplegar en la región. A pesar de las demandas de Estados Unidos y la Unión Europea de que América Latina se una al mecanismo de sanciones existente, estos países optaron por ver en Rusia un nuevo socio económico, y posiblemente político.

Es por ello que se puede concluir que el escenario futuro presenta un panorama favorable para la estrategia rusa. Si bien el descontento de Estados Unidos y la UE se trasluce en las sanciones que actualmente se sostienen contra Rusia debido a su injerencia en Ucrania, el gobierno de Putin ha sabido desplegar su capacidad de negociación a escala global para subsanar estos obstáculos. La presencia económica rusa es evidente en las regiones asiáticas y europeas, y creciente en África y América Latina. Conjuntamente con el acercamiento a China, Rusia hoy se presenta como un polo de poder indiscutible en el escenario internacional, y esto se debe, en parte, a su estrategia de promoción energética.

(*) Licenciada en relaciones internacionales de la Fundación para la Integración Federal

2 ¿Cuánto va a pagar la Argentina por el 51 por ciento de las acciones de YPF?

2 ¿Cuánto va a pagar la Argentina por el 51 por ciento de las acciones de YPF? 6 ¿Cuando se gatillaría el uso del paquete adicional de bonos?

6 ¿Cuando se gatillaría el uso del paquete adicional de bonos?

El gobierno argentino entregará a Repsol un paquete fijo de bonos por un valor nominal de 5.000 millones de dólares con la siguiente composición: Bonar X (500 millones de dólares); Discount 33 (1.250 millones de dólares) y Bonar 24 (3.250 millones de dólares).

El gobierno argentino entregará a Repsol un paquete fijo de bonos por un valor nominal de 5.000 millones de dólares con la siguiente composición: Bonar X (500 millones de dólares); Discount 33 (1.250 millones de dólares) y Bonar 24 (3.250 millones de dólares). Repsol recibirá primero los bonos de vencimiento más próximo, hasta los límites indicados en cada uno de ellos, mientras que el cierre de la transacción se producirá con la entrega de los bonos a favor de la petrolera española con plenas garantías de su depósito en una entidad internacional de compensación y liquidación de valores financieros.

Repsol recibirá primero los bonos de vencimiento más próximo, hasta los límites indicados en cada uno de ellos, mientras que el cierre de la transacción se producirá con la entrega de los bonos a favor de la petrolera española con plenas garantías de su depósito en una entidad internacional de compensación y liquidación de valores financieros.