En las últimas semanas en los medios especializados comenzaron alertar sobre los posibles cambios en la política cambiaria de nuestro principal socio comercial. El real brasileño cayó a valores de 2,80 por dólar, su nivel más bajo de los últimos 10 años.

La moneda brasileña cotizaba a 2,22 reales por dólar durante el Mundial de Fútbol, y desde esa fecha se ha devaluado más del 15%. Por su parte, el peso desde el Mundial hasta la fecha pasó de 8,14 por dólar a 8,70, una variación del 6,8%. A diferencia, el camino del dólar oficial en la Argentina se mantuvo más estable.

Este comportamiento divergente entre ambas monedas dio pie a algunos analistas a hablar del problema de la aceleración de devaluación de Brasil a diferencia de Argentina, haciendo referencia a un atraso cambiario.

Por su parte, el comercio entre Argentina y Brasil para el año pasado, el mismo se redujo alrededor del 20% interanual hasta U$S 29.396 millones. La cifra es la peor desde la crisis financiera internacional de 2009.

Exportaciones e importaciones totales de Argentina 2014

Las exportaciones totales en 2014 fueron de u$s 71.935 millones, un 12% menos de los $ 81.660 millones en 2013. Por su parte, las importaciones en 2014 fueron de u$s 65.249 millones, un 11% menos que en 2013. El Saldo comercial fue de u$s 6.686 millones, 16% menos de los u$s 8.005 millones alcanzado en 2013.

La caída de las exportaciones se explicó principalmente por caída de las cantidades (-10%) y no tanto por precios (-2%). La baja más significativa fue Manufacturas de origen industrial (MOI) (-15%), que resultó de una baja en las cantidades (-17%), y un aumento en los precios (2%); la disminución de las exportaciones de los Productos primarios (-20%) decreció como consecuencia del descenso conjunto de los precios y las cantidades (-12% y -9% respectivamente).

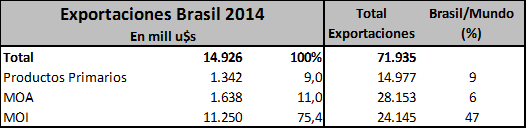

Si analizamos el comportamiento de nuestro principal socio comercial vemos que en 2014 le exportamos a Brasil u$s 14.926 millones, un 14% menos que en 2013, cuando las ventas alcanzaron de u$s 17.440 millones.

A la hora de analizar cómo se componen las exportaciones hacía Brasil vemos que el peso de las MOI es el más importante. El año pasado se exportaron MOI por un valor total de u$s 24.145 millones, de los cuales u$s 11.250 fueron a nuestro vecino, es decir, el 47% del total.

En la última década el promedio de participación de Brasil sobre el total de MOI exportadas fue del 40%. Las mismas fueron ganando participación en las ventas a nuestro vecino en los últimos años, pasando de 14% en 1998 al 47% en 2014. Por el contrario, las Manufacturas de Origen Agropecuario perdieron significativamente su participación en las exportaciones al Brasil. Hoy explican el 10% de las mismas, cuando en 1998 representaban un 56%.

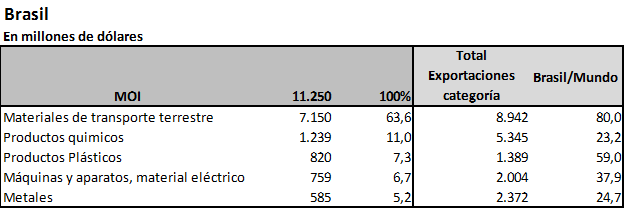

A continuación exportaciones a Brasil según grandes rubros para 2014:

Analizando las exportaciones a Brasil vemos que 7,5 de cada 10 son Manufacturas de Origen Industrial y su peso sobre el total de lo que le vendemos al mundo dentro de las MOI es casi el 50%. Esto muestra el importante destino que es para nuestro sector industrial.

Material de transporte terrestre (Automóviles, utilitarios y pick ups, sistema de trasmisión, motores, ruedas, etc.) es el principal rubro exportado a Brasil, explicando el 63% de las exportaciones industriales. Este rubro ha ido ganando participación en los últimos años, pasando de un 12% en 2003 al 43% actual.

Para tener una noción de cómo impacta la magra actividad económica brasileña en la industria local veamos los datos del sector automotriz. Según la Asociación de Fábricas de Automotores (Adefa) en 2014 se produjeron 617.329 unidades en el país, lo que representó una fuerte caída de 22% en relación con los vehículos fabricados en 2013 (791.007). Recordemos que el 50% de la producción local se exporta, de los cuales 8 de 10 autos exportados van a Brasil.

Sin dudas que el sector automotriz es también un fuerte actor visto desde el lado de las importaciones provenientes de nuestro vecino. Los autos generaron en 2013 una sangría de dólares de más de 8 mil millones, y de 6.500 millones en 2014 debido a que el 70% de los componentes de los autos producidos en nuestro país son importados, de los cuales el 40% de las autopartes ingresadas proviene de Brasil. A esto tenemos que sumar que 8 de cada 10 autos que importamos para vender en el mercado local provienen del mismo destino.

Análisis de la relación comercial Argentina-Brasil

En el Informe sobre ¨El comercio Argentina-Brasil, una perspectiva desagregada¨ del Ministerio de Economía (2009) realiza estimaciones econométricas para hacer valorar la sensibilidad de las exportaciones e importaciones ante la variación del crecimiento y del tipo de cambio, conocido como Elasticidad.

Según las estimaciones econométricas del MECON se observa que existe una fuerte relación entre el crecimiento del PBI brasileño y el crecimiento de nuestras exportaciones. Por cada 1% de crecimiento (caída) en el PIB brasileño, las exportaciones argentinas crecerían (caerían) un 3,1%.

Por su parte, la relación del tipo de cambio real bilateral sobre las ventas argentinas a Brasil resultó bastante más baja que la del PIB. Por cada un 1% de depreciación (apreciación) de la paridad real del peso contra el real, las ventas se incrementarían (reducirían) sólo un 0,19%.

Pareciera que se está tomando el caso puntual de la aceleración en la devaluación del real respecto al dólar como un eje para ejercer una nueva presión devaluatoria

Análogamente al caso de las exportaciones, se observa una relación positiva entre el nivel de actividad interna y las importaciones provenientes de Brasil. En lo que respecta al tipo de cambio real bilateral, no parece existir a priori una relación entre el comportamiento de esta variable y las importaciones.

La estimación econométrica confirma que las importaciones argentinas provenientes de Brasil dependen fuertemente del crecimiento económico argentino y por cada 1% de crecimiento (caída) del PIB argentino las importaciones provenientes de Brasil subirían (caerían) un 4%.

En lo que respecta al Tipo de Cambio Real, la estimación econométrica marca que éste no resultaría significativo para explicar el comportamiento de las importaciones agregadas provenientes de Brasil. Por consiguiente no deberían esperarse modificaciones significativas a nivel agregado en el comportamiento de las importaciones ante variaciones reales de la paridad peso/real.

Conclusiones

Las relaciones comerciales con nuestro vecino y principal socio comercial han sido siempre ondulantes a lo largo del tiempo. Pero a diferencia de lo que pregonan ciertos especialistas, el volumen de ventas no está condicionada por la mera variación de la cotización del real. Analizando el vínculo desde 2 perspectivas, podemos ver que desde el plano de relaciones internaciones, es un vínculo mucho más profundo que a la sola variación cambiaría. No solo por lo estratégico en lo geopolítico y regional sino por la dependencia y complementariedad de las estructuras productivas. Quizás el ejemplo más claro es el sector automotriz. Y desde la perspectiva económica, la competitividad de una economía o de un sector depende de muchos más factores que la mera variación del tipo de cambio. La calificación de la mano de obra, el costo de la energía y transporte, estructura de subsidios, disponibilidad de obras públicas disponibles, política tributaria y crediticia, entre otras más.

Además, como demuestran las estimaciones econométricas las ventas de nuestro país a Brasil son muchos más sensibles al comportamiento del mercado interno brasileño que a la variación del tipo de cambio. El PBI brasileño creció sólo 0,1% en 2014 y las estimaciones para este año arrojan 0,3%. Por lo cual es de esperar que por más que se devalúe el peso en todo lo que los analistas esperan no habrá dinamismo en la economía carioca para demandar más productos argentinos.

Pareciera que se está tomando el caso puntual de la aceleración en la devaluación del real respecto al dólar como un eje para ejercer una nueva presión devaluatoria por los sectores que se verían beneficiados gracias a una transferencia de ingresos desde sectores con ingresos nominados en pesos (principalmente trabajadores). Y sin ningún tipo de reactivación de la economía.

(*) Licenciado en Economía e investigador de la Fundación para la Integración Federal